後継者がいない税理士のための予備知識(15)

後継者がいない税理士のための 予備知識(15)

事務所承継、その相談から実施までに必要となる期間

(株)MJS M&A パートナーズ 会計事務所事業承継専任アドバイザー

中尾 安芸雄

事務所承継のご相談を受けた場合、どれくらいの期間(時間)がかかるのかというご質問が必ずあります。今回は、仲介業者が相談を受けた場合を想定して、相談から最終契約そして事業承継の開始までの標準的な流れに沿って、それに必要となる期間(時間)についてご説明します。

■平均的な交渉期間は3ケ月~半年

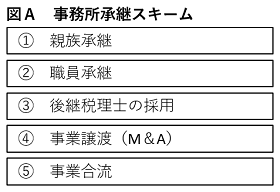

事務所の承継スキームについては、筆者は現在、図Aの5つのスキームに分類しています。今回は、いわゆる④事業譲渡(M&A)あるいは⑤事業合流など、他の税理士法人等との契約により後継者不在の課題を解決する場合を想定してご説明します。

ご相談を受けてから、事務所の承継契約を締結するまでの期間は千差万別で、短いものは数日後で契約する場合もあれば、足掛け5年などの場合もあります。先生が急逝された場合などは時間との勝負になりますし、諸々の事情で機が熟さないまま数年が経過する場合など事例ごとに大きな差があります。ただ、ご紹介した承継先との相性が良い場合には、通常、ご相談を受けてから3ケ月から半年後には契約を締結している場合が多くなります。

■事業譲渡(M&A)の各ステップ

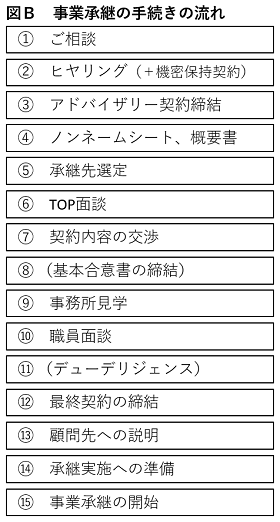

図Bは、事業譲渡(M&A)の場合の一般的な手続きの流れです。①から⑮までをどれくらいの期間で行うのか、ということになります。順を追ってそれぞれ必要となる期間を例示してみます。ご相談①の初回面談では、ヒヤリング②をじっくり2時間ほど実施できる場合もあれば、日と場所を改めて面談する場合もあります。ヒヤリングには機密保持契約の締結が前提となります。その後、仲介を依頼いただける場合には、アドバイザリー契約を締結③をしていただき、諸々の資料も受領します。ノンネームシートや事務所概要書④を作成すると仲介業者もその事務所の状況をかなり把握できるようになります。

ここまでの期間は、おおよそ1ケ月くらいでしょう。この段階から、承継先選定⑤を始めます。承継先を選定するためには、承継スキームに合致しそうな税理士法人の代表者と面談します。その件数が多くなる場合には、かなりの時間を割くことになります。過去に実績があり信頼性が高い税理士法人が、その事案に適している場合には、すぐにご紹介する場合もありますが、はじめてお会いする税理士法人が多い場合には、この期間に1ケ月くらいは要します。承継先候補が決まればTOP面談⑥は、すぐに実施します。

弊社の事例ではTOP面談を実施した場合には、7割くらいの確率で最終契約まで進むことになります。面談では、承継のスキームや契約内容の骨子も話す場合も多く、両者の相性が良ければ、TOP契約内容の交渉⑦は、比較的短期間で固まってきます。

これまでの事例では、基本合意書の締結⑧はせず、事務所見学⑨や職員面談⑩に進む場合が多くなります。承継スキームの骨子が決まってくると、ポイントはやはり職員への説明です。職員面談⑩が、ある意味もっとも重要なイベントかも知れません。職員が安心できる承継スキームが準備できているかが問われます。TOP面談⑥からこの段階までに2ケ月くらいは時間が必要な場合が多いと思います。契約内容もほぼ固まった時点で、M&Aでは必須のデューデリジェンス⑪を実施しますが、会計事務所の場合には、実際にはデューデリジェンス⑪をしっかりと実施するケースは稀です。この段階までに、お互いが原本資料なども確認しながら契約内容を決めてきた経緯などもあり、その必要性が低いためでしょう。

以上から、最終契約の締結⑫までの期間は、初回の相談から数えて3ケ月から半年ということになります。重要なことは、顧問先への説明⑬であり、伝え方やスケジュールを検討し、その準備を進めなければなりません。最終契約を締結するまでよりも、承継実施への準備⑭が始まった後の方が忙しくなるわけです。最終契約の締結⑫から事業承継の開始⑮までの期間は、やはり3ケ月くらいはあると余裕をもって準備ができます。この期間が短い場合には、組織力のある税理士法人ならば対応できますが、個人事務所同志の場合には、通常業務を行う中で承継準備を進める必要がありますので相当心して当たるべきでしょう。

■事業合流でも期間はほぼ同じ

事業合流は、契約内容が事業譲渡と異なる面がありますが、相談から契約までに必要とする期間は、おおよそ同じくらいと考えてよいでしょう。事業譲渡(M&A)でも事業合流でも、ともに承継スキームに無理がないことは当然ですが、やはり相性の良いお相手との出会いが決め手です。短期間で成立する場合かどうかは、実現したい要望は堅持しつつも両者が主張だけでなく譲歩し合うことがポイントでもあります。

関連リンク

・予備知識(1)多様化する事業承継 早めに着手を

・予備知識(2)事業承継に向いている事務所、向いていない事務所

・予備知識(3)事務所の価値の計算方法(上)

・予備知識(4)事務所の価値の計算方法(下)

・予備知識(5)事業承継の決心がつかない所長先生のための「所長継続型事業承継契約」

・予備知識(6)「自分でやってみる」会計事務所の事業承継

・予備知識(7)事業譲渡ではなく後継者を探したい所長先生へ

・予備知識(8)事業譲渡額に関する譲り受ける側の論理

・予備知識(9)2つの選択肢「後継者招聘」と「事業譲渡」の関係

・予備知識(10)後継者を招聘するための代表的な課題

・予備知識(11)税理士後継者紹介サービスの実際

・予備知識(12)投資回収期間から考える事務所の事業価値評価

・予備知識(13)会計事務所事業承継の現状を振り返る

・予備知識(14)「事業合流」と「事業譲渡(M&A)」を比較する

・予備知識(15)事務所承継、その相談から実施までに必要となる期間

・予備知識(16)事業承継スタート日前後の収入の帰属

本コラムは「税界タイムス」で弊社アドバイザーが連載している内容をご紹介しております。

「税界タイムス」とは、税理士業界の動向をはじめ、顧客獲得のための手法、事務所経営に関するノウハウ、業務に関連するITニュースなど、厳選した情報を掲載した税理士・公認会計士のための新聞です。

毎号、読みやすい内容の紙面をお届けします。税理士・公認会計士が購読する新聞としては、国内最大級の新聞です。

まずはお気軽にご相談ください

事業承継とは資産や事業だけでなく、

企業理念や経営者様の想いも引き継ぐことです。

私たちは経営者様に寄り添い、

課題を解決しながら

最適な事業承継をカタチにしていきます。