後継者がいない税理士のための予備知識(12)

後継者がいない税理士のための 予備知識(12)

投資回収期間から考える事務所の事業価値評価

(株)MJS M&A パートナーズ 会計事務所事業承継専任アドバイザー

中尾 安芸雄

会計事務所の事業価値の計算方法やその相場感に関する項目は、事業承継に関する質問の中でも常に多いと感じます。多様な業種を扱うM&A業界には、ある程度普及している評価方法があり、また、経済産業省の「中小M&Aガイドライン」にも記載があります。しかし、会計事務所の場合はアレンジする必要性が高く、今回はその一例として弊社が考える評価方法を、簡素化したモデルを使って説明します。

■譲渡価格と承継対価

個人事業である会計事務所の事業評価も、一般企業のM&Aでの株式譲渡や事業譲渡と同様に事業価値を評価するのですが、その場合、弊社は、いわゆる「譲渡価格」として計算をするケースは極めて少数で、ほとんどが「承継対価」という用語を使うケースが多数です。

これは、数年間に渡って、段階的かつ穏やかに事業を統合していく場合が多いため、実際には「売却」という性質と乖離しているからです。「承継対価」は、一時金もありますが、役員報酬、給与、顧問報酬、将来の退職金、リース債務の承継、備品等の譲渡対価など、事例ごとに異なる対価の総額で、そこには未確定なものも含む概念です。そのため、本稿では譲渡価格を承継対価に置き換えて説明します。

■会計事務所の評価方法の特徴

一般企業のM&Aでは、DCF法などのインカムアプローチ、類似会社比較法などのマーケットアプローチ、純資産法などのコストアプローチなどがありますが、会計事務所の場合には、どれもそのまま適用することはできません。他の会計事務所の情報が公開されているわけでもなく、また、貸借対照表の純資産に事業価値を求めるのも無理があります。敢えて言えば収益力から判断するインカムアプローチをベースにすることになりますが、DCF法の割引率など問題点があります。

会計事務所の事業はどの事務所も共通性が高く、顧問先と組織(職員)の詳細情報で当面の事業は見通せますので、事業を譲り受ける側としてもおおよその事業計画は作成できます。そこで、弊社では、事業評価の基本的な考え方として「投資回収期間を3年間」として承継先と承継元の双方に提案しています。

■投資回収期間3年間の意味

投資回収期間を3年間とするのは、「この会計事務所を承継する場合には、職員の処遇や事業運営方法を当面大きく変えることなく、しかも所長の引退への組織体制の整備も進めながら、3年間は事業利益を見込まない」という意味です。職員の業務内容には事務所差がありますが、急激な変化による職員の退職は、顧問契約の解消にもつながり事業承継としては好ましくありません。つまり譲り受け側は、現状の収益構造を維持しながら3年間は我慢してください、ということになります。

以下、簡単な収益構造の事務所を例に、図を使って説明します。

■追加人件費の重み

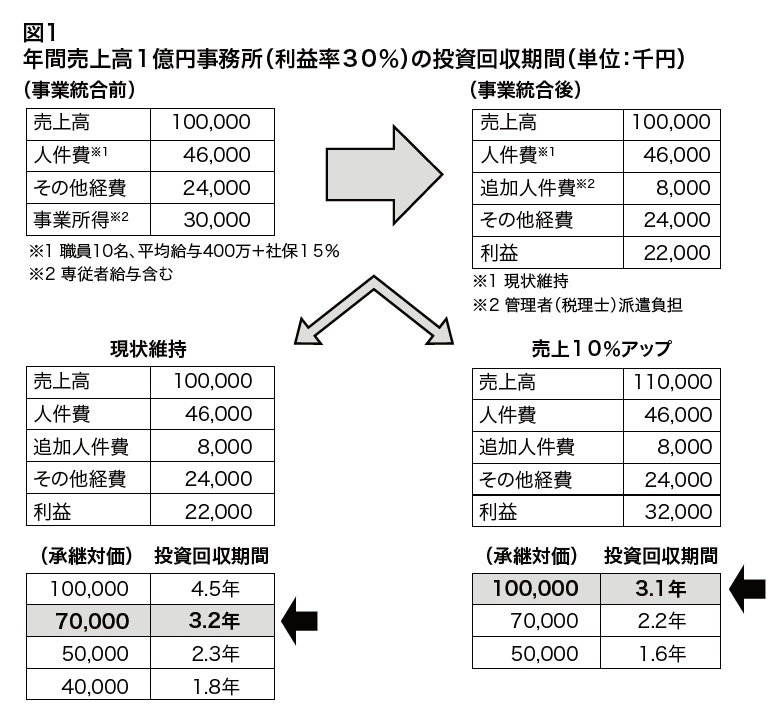

投資回収期間が3年ならば、おおよそ利益額の3年分に近いということになりますが、会計事務所は一般的に規模が小さいために、代表的な承継スキームでは、所長となる予定の有資格者を社員税理士として赴任させることになります。この人件費を追加人件費と呼んでいますが、このコストが投資回収期間に大きく影響します。図1は、年商1億円、利益3,000万円の事務所を例としていますが、追加人件費として派遣する税理士の人件費を800万円、事業評価を7,000万円とした場合でも投資回収は3年以上となります。仮に事業評価を1億円とした場合には、3年で投資回収するためには売上を10%アップしなければなりません。弊社が事業評価として定常売上(臨時的な売上を除外した売上高)の70%程度を上限に交渉を始める理由は、事業評価を高くすることによって承継後すぐに組織・業務改革などに着手せざるを得ない状況になることを回避したいためです。

■事業価値評価の目安

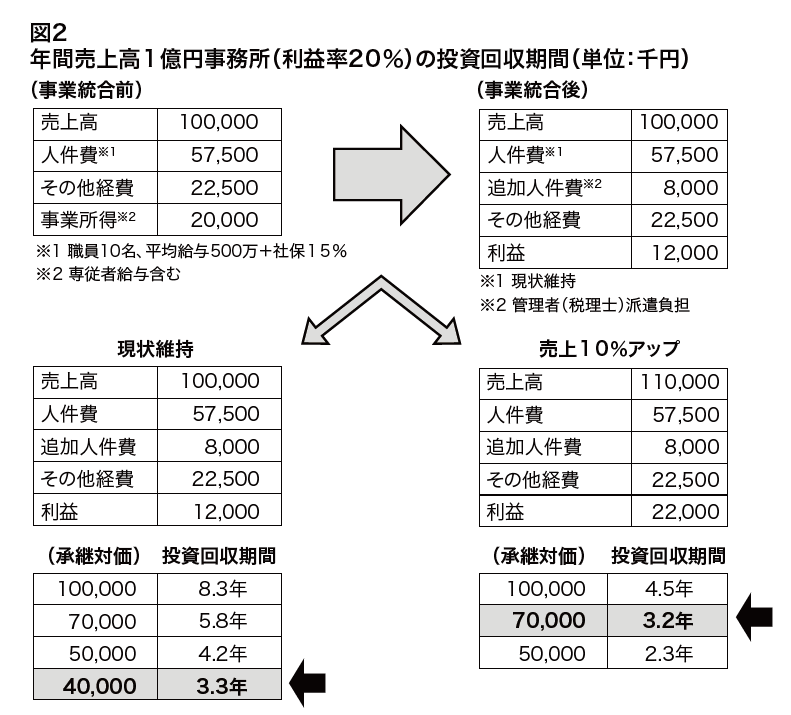

図2は、利益率が20%の場合ですが、ご覧の通り事業評価を4,000万円としても投資回収には3年が必要です。職員数が10名近くの事務所や、職員の平均年齢が高くなっている事務所などは、利益率が低くなる傾向があります。職員の雇用を守るという大原則を重視するならば、事業評価を無理に高くすることはあまり望ましくないと考えるべきでしょう。

弊社では、投資回収期間3年を目途に計算しますが、利益率が30%程度を維持している事務所では、年間の定常売上の70%くらいで事業評価することを提案しています。実際には、所長が数年間、継続して業務を行う場合も多く、また事務所が自己所有の場合に地代家賃が生じるなど事業評価と受け取る承継対価は乖離します。

ご高齢な先生などの場合で、利益率が非常に低く投資回収期間を3年間で計算すると事業評価が著しく低くなる場合もありますが、これまで相談を受けた先生、特にご高齢の先生の中には、職員の雇用を重視され、対価は要求されない場合も多いのが実際です。会計事務所の事業承継では、事業評価の計算から始めるのではなく、顧問先と職員の不安を少なくするための承継スキームの検討を重視し、その結果として事業評価の計算が行われるという位置づけが、穏やかな事務所承継には適しているのではないかと考えます。

関連リンク

・予備知識(1)多様化する事業承継 早めに着手を

・予備知識(2)事業承継に向いている事務所、向いていない事務所

・予備知識(3)事務所の価値の計算方法(上)

・予備知識(4)事務所の価値の計算方法(下)

・予備知識(5)事業承継の決心がつかない所長先生のための「所長継続型事業承継契約」

・予備知識(6)「自分でやってみる」会計事務所の事業承継

・予備知識(7)事業譲渡ではなく後継者を探したい所長先生へ

・予備知識(8)事業譲渡額に関する譲り受ける側の論理

・予備知識(9)2つの選択肢「後継者招聘」と「事業譲渡」の関係

・予備知識(10)後継者を招聘するための代表的な課題

・予備知識(11)税理士後継者紹介サービスの実際

・予備知識(12)投資回収期間から考える事務所の事業価値評価

・予備知識(13)会計事務所事業承継の現状を振り返る

・予備知識(14)「事業合流」と「事業譲渡(M&A)」を比較する

・予備知識(15)事務所承継、その相談から実施までに必要となる期間

・予備知識(16)事業承継スタート日前後の収入の帰属

本コラムは「税界タイムス」で弊社アドバイザーが連載している内容をご紹介しております。

「税界タイムス」とは、税理士業界の動向をはじめ、顧客獲得のための手法、事務所経営に関するノウハウ、業務に関連するITニュースなど、厳選した情報を掲載した税理士・公認会計士のための新聞です。

毎号、読みやすい内容の紙面をお届けします。税理士・公認会計士が購読する新聞としては、国内最大級の新聞です。

まずはお気軽にご相談ください

事業承継とは資産や事業だけでなく、

企業理念や経営者様の想いも引き継ぐことです。

私たちは経営者様に寄り添い、

課題を解決しながら

最適な事業承継をカタチにしていきます。